图1 市场协同作用

Fig.1 Market synergies

摘要 随着全球能源结构的转型和环境保护意识的提高,电氢协同作为一种新兴的能源利用方式,在能源领域中展现出巨大的潜力和优势。同时,电力市场的深化改革和多元化发展,为电氢协同的推广和应用提供了广阔的市场空间。该文以电-碳-绿证市场协同发展为背景,以电氢协同为立足点对电氢协同典型形态及参与模式展开研究。首先对电-碳-绿证市场交易体系及其协同作用进行介绍,分析了电力市场、碳市场和绿证市场的发展现状及存在的问题;其次从源侧、网侧和荷侧三个角度探讨了电氢协同的典型形态及其对电力系统的支撑作用;再次基于电氢协同参与电-碳-绿证市场的可行性分析,探讨了多类型电氢应用场景在电-碳-绿证市场下的交易模式;最后提出了市场环境下促进电氢协同发展的建议,为电氢协同系统实现规模化、商业化的发展目标提供参考。

关键词:电氢协同 电-碳-绿证 源网荷 交易模式

能源转型背景下,氢能凭借其能量密度高、可大规模长周期储存且排放无污染的特质得到广泛关注。2022年3月,国家能源局、国家发展改革委联合印发的《氢能产业发展中长期规划(2021—2035年)》指出,氢能是未来国家能源体系的重要组成部分,要充分发挥氢能的重要载体作用与优势促进多能融合,实现跨地域与跨季节的能源优化配置。2023年1月,《新型电力系统发展蓝皮书》进一步指出,要充分利用储电、储氢等多种类储能在不同时间和空间尺度上满足未来大规模可再生能源调节和存储需求。2024年2月,工业和信息化部等七部门联合印发的《关于加快推动制造业绿色化发展的指导意见》强调,围绕钢铁、交通、储能、发电等领域用氢需求,构建氢能全产业链技术装备体系,旨在推动氢能的广泛应用,促进绿色制造的发展。随着技术的不断进步和产业链的日益完善,氢能有望成为推动全球能源绿色低碳转型的重要力量。

目前,电氢协同体系下无论是广义氢储能还是计及“电-氢-电”转换的狭义氢储能,其经济可行性均面临显著挑战,核心障碍在于制氢成本高昂、电解设施的投资规模以及后续运维费用居高不下[1-2]。尽管通过政策补贴能在一定程度上缓解投资压力,但从长远来看要想实现可持续发展,必须发挥市场机制在资源配置方面的优势,通过提升电氢协同经济效益实现可行性突破。

在当下国家低碳转型的背景下,电力市场、碳市场和绿证市场的发展为电氢协同创造了新的增值空间。自2015年新一轮电力体制改革启动以来,我国逐步构建了兼顾中长期交易与现货交易的电力市场体系,并完善了电力市场的交易规则和监管机制。此外,为减轻碳减排压力以及推动可再生能源发展,我国积极采取了多项政策举措,碳排放权交易机制(Carbon Emission Trading, CET)、中国核证自愿减排量(Chinese Certified Emission Reduction, CCER)以及绿色证书交易机制(Green Certificate Trading, GCT)的相继推出,标志着我国能源消费正逐步迈向更加绿色低碳的可持续发展轨道。2024年1月,国家发展改革委、统计局、国家能源局联合印发的《关于加强绿色电力证书与节能降碳政策衔接大力促进非化石能源消费的通知》指出,要加快研究绿证与全国碳排放权交易机制、温室气体自愿减排机制的功能边界和衔接机制,明确各类主体参与绿证和碳市场交易的有效途径[3]。在此背景下,对各市场的发展现状与交易机制进行梳理有利于增强市场活力,从而为市场参与者提供合适的市场参与路径。

电氢协同与电-碳-绿证市场发展在促进清洁能源转型与“双碳”目标实现上表现出高度的一致性。在未来氢能场景化应用和规模化发展的背景下,如何设计合理的电氢协同发展模式,有效地利用中国电力市场、碳市场、绿证市场的运行机制来支撑和促进氢能应用技术突破和商业模式构建,是一个具有研究价值和现实意义的问题[4]。本文首先介绍了电-碳-绿证协同发展的市场背景,并对现存交易机制的问题进行梳理,提出可供参考的解决方案;其次以电氢协同为立足点,构建电氢协同在电力系统“源网荷”中的典型形态,系统地介绍氢能对电力系统地支撑作用;进一步地,基于对电氢协同参与电-碳-绿证市场的可行性分析,探讨多类型电氢协同系统参与电-碳-绿证市场的交易模式;最后,针对市场环境下电氢协同发展的挑战,提出加快关键技术研发、布局应用场景、完善市场衔接和推动标准化等建议,以促进电氢协同发展的全面落实。

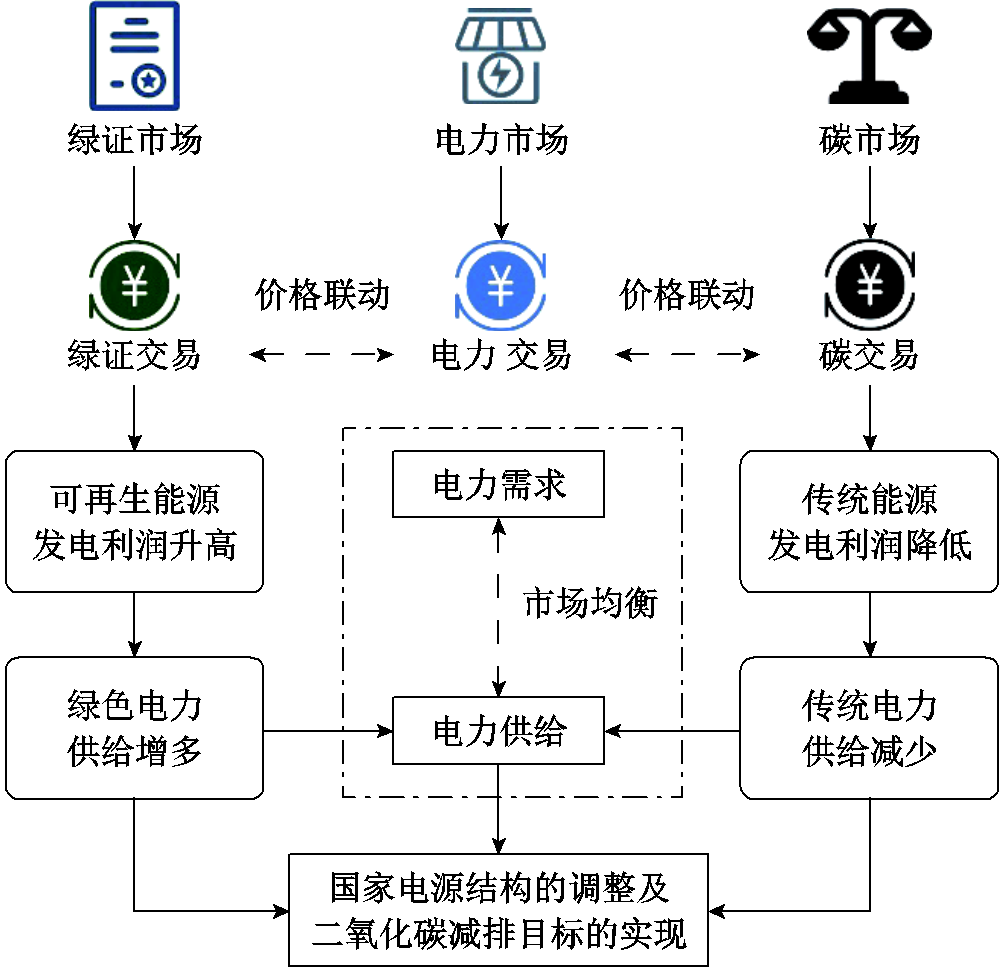

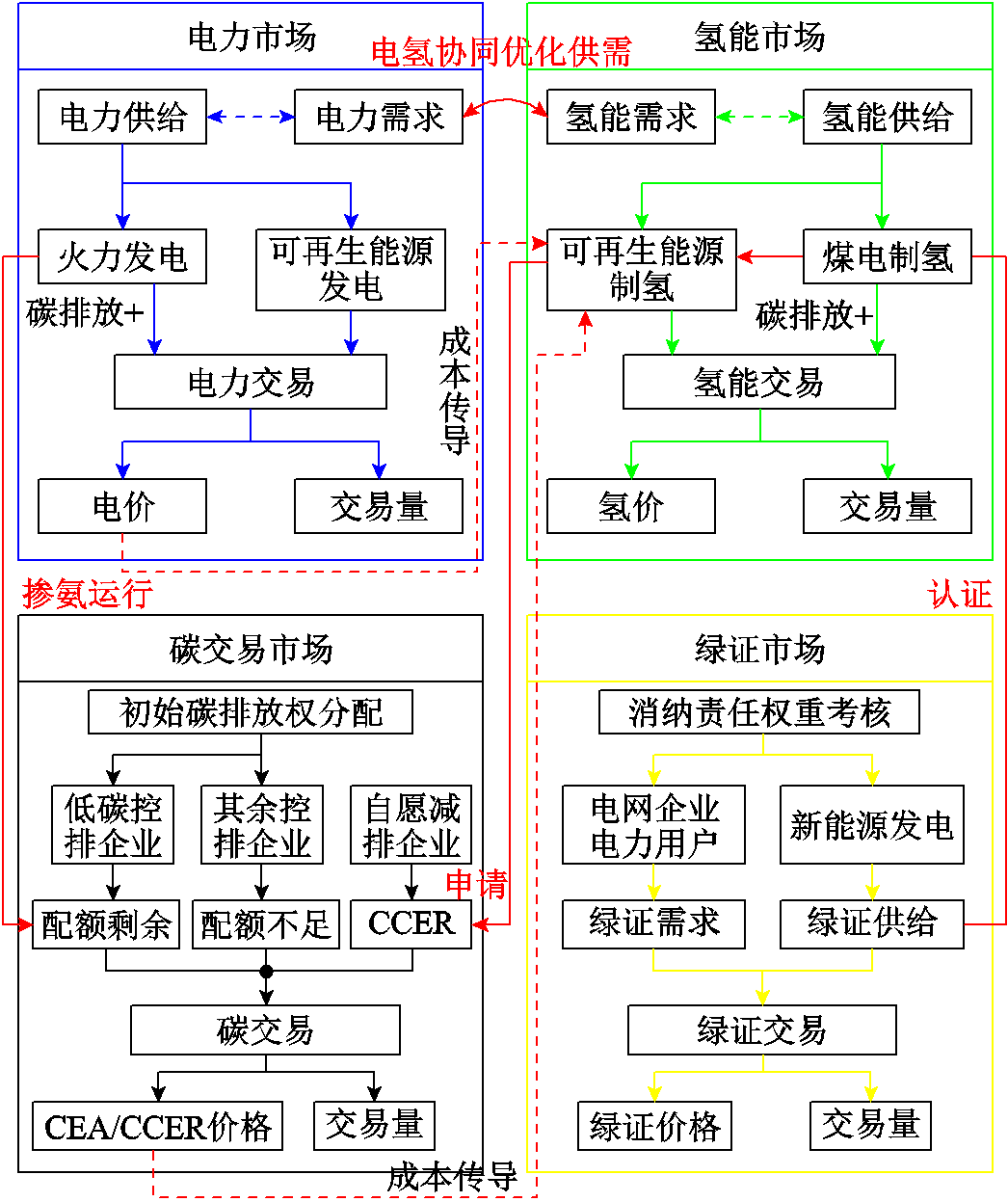

绿证市场、碳市场以及电力市场的交互作用机理如图1所示[5],主要解释了三大市场如何通过市场调节机制达到电源结构的调整以及碳减排的效果。

图1 市场协同作用

Fig.1 Market synergies

一方面,GCT的实施为可再生能源发电商提供了新的收益渠道,除了通过电力市场交易获取电力销售收入外,还可以通过出售绿证获得额外的经济激励。绿电的双重价值使得可再生能源项目利润增加,促进了对可再生能源装机的投资,使其在电力供应结构中的占比逐渐上升。

另一方面,CET的实施也对传统能源发电商产生了显著影响。传统化石能源发电所伴随的碳排放引发了碳配额购买需求,对于超出免费配额的碳排放,企业需购买额外的配额或者CCER,发电量越大,成本越高。因此,传统能源发电厂的利润空间受到压缩,装机量趋于收缩,电力供应结构中的化石能源占比降低。

1.2.1 电力市场发展现状

目前,我国已初步形成了适应新型电力系统的统一电力市场体系,市场架构逐步完善、低碳趋势日益明朗。随着电力市场化改革的深入,风光新能源、储能、虚拟电厂等新型市场主体成为电力市场的重要供给力量,拓展了电力交易与服务的范围。

面向新能源快速发展、系统主体多元化的新型能源体系[6],我国电力市场机制已进行了多方面的探索,电力现货市场和辅助服务市场的试点与开放,为这些新型主体提供了更多灵活参与的机会。目前第1、2批现货试点省份中,山西、山东、广东、江苏等都明确了储能和虚拟电厂可以参与现货市场和调峰调频辅助服务市场,但相关细则仍需进一步完善。

复杂多元的市场环境,对电力市场监管力度、市场机制建设以及多市场协调等方面提出了挑战,需建立更加完善的政策与机制体系以确保电力市场的稳定运行和可持续发展。

1.2.2 碳市场发展现状

2024年1月,北京绿色交易所正式重启了CCER交易,此举与全国碳排放权交易市场相辅相成,共同构建了一个全面的全国碳市场体系。作为碳排放权交易市场的辅助市场,CCER市场突出自愿性,可以弥补强制履约机制的不足,丰富市场化激励方式。

市场结构方面,碳市场可以分为两级市场。一级市场主要涉及碳配额的初始分配和CCER的申请,通过免费分配和有偿分配等方式确定碳配额的归属,通过项目审定和减排量核查等方式确定CCER的产生;二级市场为自由交易市场,碳配额和CCER可以在这里进行自由买卖,满足企业的减排需求,实现碳资源的优化配置。

全国碳排放权交易市场第二个履约周期共纳入发电行业重点排放单位2 257家,交易规模逐步扩大,交易价格稳中有升[7]。2023年全国火电碳排放强度相比2018年下降2.38%,电力碳排放强度下降8.78%,碳市场控制温室气体排放、促进能源结构调整的导向作用日益显现。

1.2.3 绿证市场发展现状

我国2017年起开始实施绿证交易,其功能体现在以下两方面:①替代可再生能源补贴;②促进可再生能源消费。绿证交易方式主要分为“证电分离”和“证电合一”两种,“证电分离”方式下,购买绿证只是指标对冲的一种方式,1张绿证对应1 MW·h的绿电;而依托国家可再生能源信息管理中心提供的查证服务,“证电合一”能够确保绿电从生产到交易再到消纳均具备可追溯性、可量化性和可核查性。

然而,由于自愿认购制度和相对宽松的可再生能源消纳要求,我国绿证交易水平较低,树立企业形象成为绿证购买的主要驱动力。2023年8月出台的《关于做好可再生能源绿色电力证书全覆盖工作促进可再生能源电力消费的通知》中重新明确了绿证的适用范围与核发对象,实现绿证核发全覆盖,并进一步健全了绿证交易与应用体系。在各类政策激励下,我国绿证(绿电)交易建设有所成效,天津、新疆、广东、江苏等地2024年度绿电交易成果都实现了大幅增长,其中江苏省绿电成交量31.72亿kW·h,同比增长78.8%。

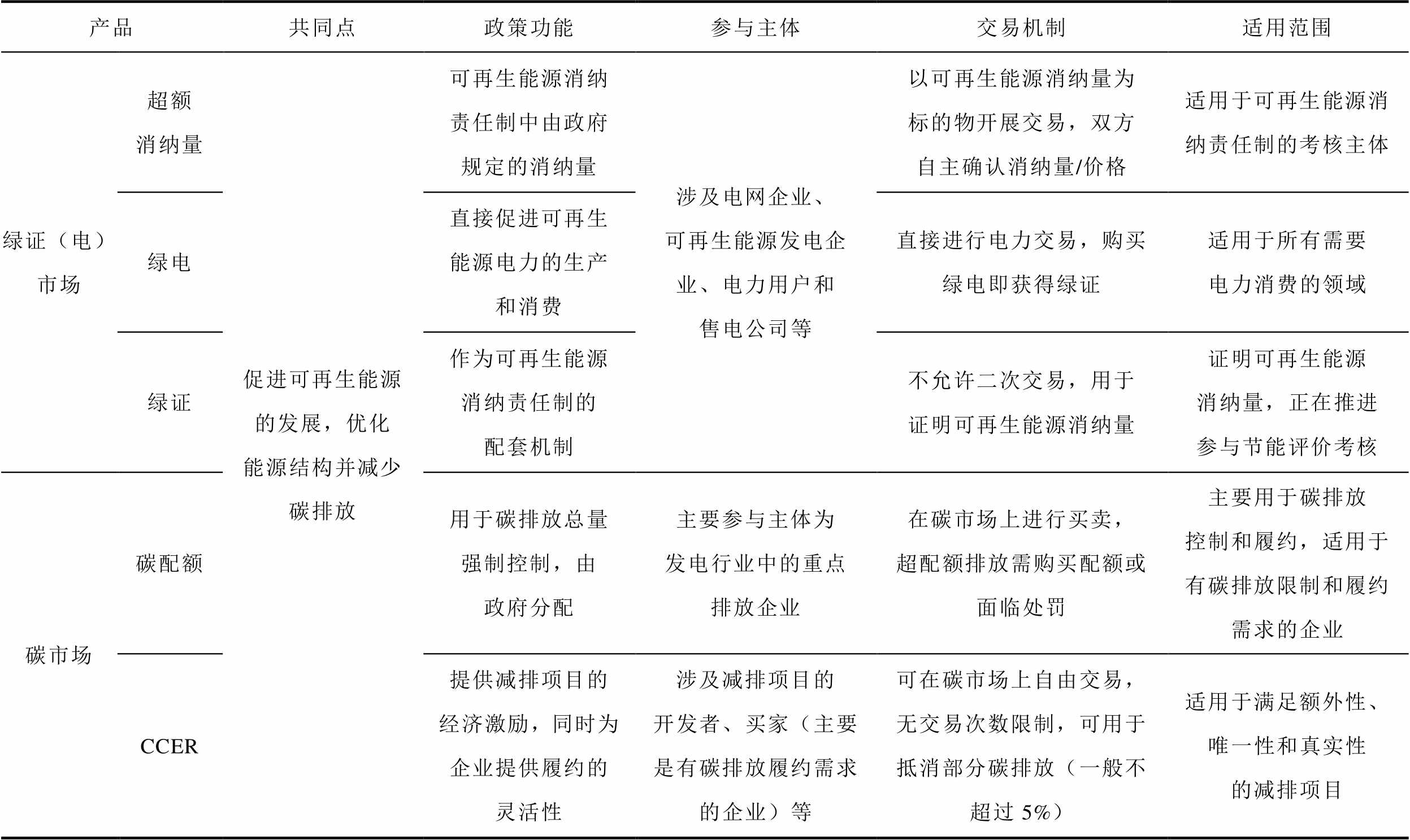

1.3.1 产品之间的区别与联系

我国电力市场、碳市场、绿证市场的建设都在稳步推进,然而交易规则之间的衔接不足与界限不明会使市场产生过激励和欠激励的情况,最终导致市场参与者的实际价值不能得到真实体现。

在电力市场、碳市场、绿证市场的运行过程中,绿证、碳配额、CCER等多种产品均有助于内部化环境外部性,它们都服务于能源转型和碳减排的大目标,共同推动绿色低碳发展。但不同市场下的产品在政策目标和具体操作上存在一定的差异,具体见表1[8]。

简单来说,超额消纳量是市场主体超额完成可再生能源电力消纳责任所获得的凭证,绿电代表实际消费的可再生能源电力,绿证是绿色电力的所有权证明,碳配额是企业在碳排放权交易市场中获得的排放许可,而CCER则是企业通过实施减排项目获得的可在市场上交易的减排量。绿电、绿证和超额消纳量均可以用于交易以完成政府制定的配额制指标,碳配额和CCER均可以用于交易以完成碳排放指标。但是超额消纳量和碳配额的需求来自强制履约,而绿电、绿证和CCER交易主要是自愿性质[9]。

表1 产品的区别与联系

Tab.1 Product differences and linkages

产品共同点政策功能参与主体交易机制适用范围 绿证(电)市场超额消纳量促进可再生能源的发展,优化能源结构并减少碳排放可再生能源消纳责任制中由政府规定的消纳量涉及电网企业、可再生能源发电企业、电力用户和售电公司等以可再生能源消纳量为标的物开展交易,双方自主确认消纳量/价格适用于可再生能源消纳责任制的考核主体 绿电直接促进可再生能源电力的生产和消费直接进行电力交易,购买绿电即获得绿证适用于所有需要电力消费的领域 绿证作为可再生能源消纳责任制的配套机制不允许二次交易,用于证明可再生能源消纳量证明可再生能源消纳量,正在推进参与节能评价考核 碳市场碳配额用于碳排放总量强制控制,由政府分配主要参与主体为发电行业中的重点排放企业在碳市场上进行买卖,超配额排放需购买配额或面临处罚主要用于碳排放控制和履约,适用于有碳排放限制和履约需求的企业 CCER提供减排项目的经济激励,同时为企业提供履约的灵活性涉及减排项目的开发者、买家(主要是有碳排放履约需求的企业)等可在碳市场上自由交易,无交易次数限制,可用于抵消部分碳排放(一般不超过5%)适用于满足额外性、唯一性和真实性的减排项目

这些产品交易机制在推动绿色能源发展和减少碳排放方面各有侧重,然而现阶段企业在参与市场交易时也面临着间接碳排放量核算不清和环境价值重复计算的问题。

1.3.2 间接CO2排放量核算

我国已明确提出将绿证交易电量纳入节能评价考核指标核算[3]。绿电在生产过程中不产生或很少产生CO2排放,这些减排量可以通过与化石能源电力的对比来体现,即每生产1 MW·h的绿电就减少了相应量的化石能源电力生产和消费所带来的CO2排放,并进一步转换为碳配额或CCER对应的减排贡献来量化。文献[9]提出了三种可再生能源电力与碳排放衔接的可能方案,并指出绿证/绿电凭证不计入电力间接排放是更加直接、可行的方案。文献[10]提出了两种计算间接CO2排放量的方法,方法一在总电量中直接扣减绿电对应的碳排放量,无需对现有的排放因子体系进行调整,执行相对便利且易于起步,即我国目前推行的方法;方法二将用电结构纳入碳市场的配额分配和履约环节,需要修订碳排放因子并根据不同区域形势滚动更新,更能体现减排效益的真实性,在未来市场成熟后或有实施前景。文献[11]在将存量的绿证、绿电和超额消纳量与1044号文件后的新绿证进行衔接的基础上,进一步指出在将新绿证用于电力间接排放的核算时应当具有时间限制与比例约束。

1.3.3 环境价值重复计算

目前由于CCER重启不久,绿证和CCER交易主体还存在界限不清的问题,因此,文献[10]提出了以下建议:已核发绿证的新能源项目不应再申请CCER,并且新能源项目只能通过申请绿证的方式来抵扣其碳排放量。这一建议明确地将新能源项目纳入绿证的交易主体界限内。文献[11]指出由于首批发布的四个领域CCER方法学中并网光热发电和海上风电与绿证项目来源存在一定重合,为保障唯一性,可以要求申请主体提供唯一性证明。文献[12]基于碳减排效果构建了CCER与绿证的互认关系,并以CCER与碳配额几乎可以一比一等价划转为前提,论证了绿证与碳排放权配额的互认机制。

上述研究提出的方法均有助于通过构建产品之间的衔接互认关系推动电力市场、碳市场与绿证市场协同发展。在此背景下,电氢协同绿色减排项目可以进一步发挥潜力,选取合适的产品积极参与市场交易实现自身价值,成为推动能源转型和低碳经济发展的重要力量。

在电氢协同系统中,氢能供应链系统通过电解槽和燃料电池等关键设备与电力系统紧密耦合,促进了新能源发电商、工业负荷等多方市场主体的深度融合。本节从电力系统的角度出发,梳理“源网荷”中的电氢协同典型形态,为后续电氢协同系统参与市场交易的分析奠定基础。

源侧电氢协同的典型形态主要包括可再生能源制氢与传统机组升级改造。

一方面,由于可再生能源的间歇性与波动性;另一方面,受电力系统消纳空间的限制,弃风和弃光压力随着风电、光伏渗透率的不断增加将日益增大[13]。可再生能源制氢可以有效克服风光波动的不足,促进可再生能源消纳。

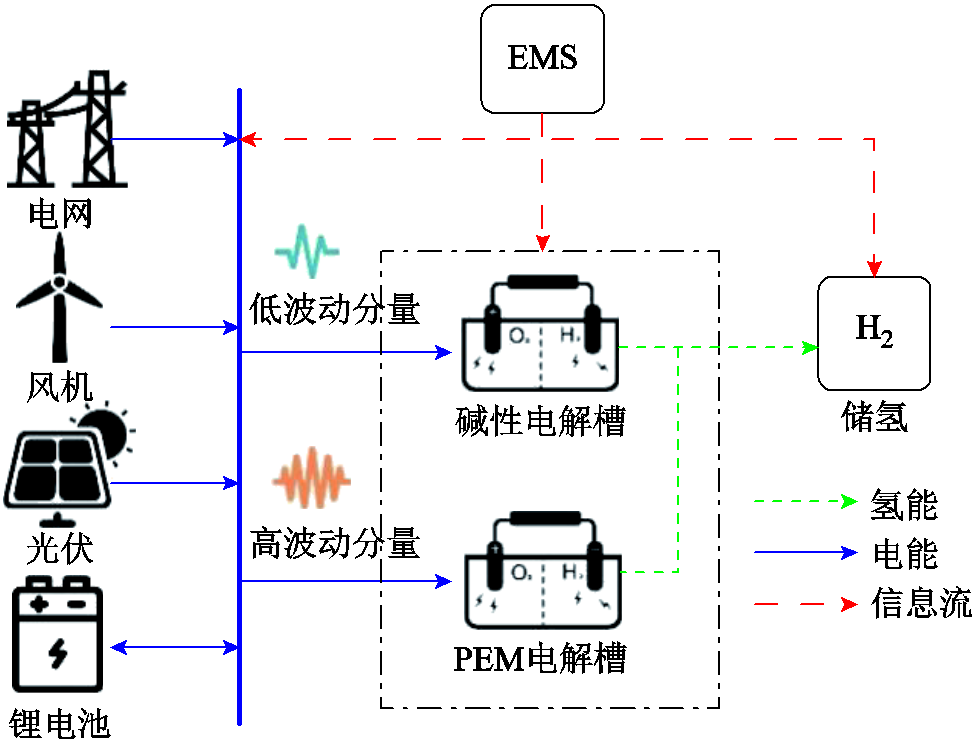

针对可再生能源制氢面临的波动性挑战,存在两种常用的应对策略。一是聚焦于电源侧的系统设计优化,通过合理调配风能与太阳能的装机容量比例,利用两者的互补特性来减轻功率波动。同时,集成高效的储能解决方案与电源侧管理优化技术,确保制氢系统输入侧的功率波动被有效平抑,从而维持在水电解槽运行的安全高效负荷区间内[14-15]。二是利用制氢设备本身的负荷调节特性进行策略性组合。该系统能够实时响应电源输入的波动,通过自动调整各设备的负荷分配与运行参数,确保制氢过程在高波动电源输入下仍能保持高效稳定,从而提升整个制氢系统的适应性和可靠性[16-17]。目前已经实现商业化的电解槽装置包括碱性水电解(Alkaline Water Electrolysis, AWE)槽和质子交换膜(Proton Exchange Membrane, PEM)电解槽。碱性水电解槽具有工艺简单、适合大规模生产的特点,但是效率偏低。相比而言,高效且能快速响应的PEM电解槽更适合与可再生能源耦合,但其成本却是碱性水电解槽的2~3倍。

典型的可再生能源制氢一体化系统如图2所示[18]。以碱性水电解槽作为核心,融合PEM电解槽与锂电池储能技术,可构建一个兼具灵活性与高效性的制氢系统架构。此系统旨在充分利用AWE技术在大规模制氢中的成本优势,同时借助PEM电解槽的快速响应与调节能力,实现制氢过程对新能源发电波动的有效适应。锂电池的主要作用是在风光出力变化时,尽可能保证电解装置稳定运行。通过合理优化碱性电解槽、PEM电解槽和锂电池配置,系统可以有效地降低用能波动,同时实现成本最优。

图2 可再生能源制氢一体化系统

Fig.2 Renewable energy-based hydrogen production

目前的针对可再生能源制氢的研究主要聚焦于容量配置[19-23]、优化调度[24-26]、经济性分析[1,27-28]等方面。实际工程应用方面,我国在可再生能源制氢领域已取得显著进展,截至2023年12月,已建成运营的可再生氢项目达58个,合计项目规模达654 MW。从分布区域来看,这类项目主要集中在三北地区,主要得益于其资源禀赋和政策环境方面的显著优势。随着电解水制氢技术的不断进步和成本降低,电氢协同在源侧的应用变得更加经济可行,这降低了建设大规模电氢协同系统的门槛,为可再生能源的大规模利用和电力系统的低碳化转型提供了有力支撑。

另一方面,传统火电机组在电力系统中占据重要地位,但其碳排放高和灵活性不足的问题日益凸显,如何促进传统机组与新能源大规模并网协同发展,有效推进现有机组升级改造也是一大关键问题。在此背景下,绿氢及其衍生物作为绿色燃料为传统机组的低碳化改造提供了新的可能。

2024年7月,国家发展改革委发布《煤电低碳化改造建设行动方案(2024—2027年)》,方案提出的三种改造和建设方式中就包含绿氨掺烧,利用可再生能源富裕电力制绿氢并合成绿氨,实施燃煤机组掺烧绿氨发电[29]。然而目前煤氨混燃的实验研究主要集中在工业锅炉,电站锅炉少有大规模掺烧的案例,基本是数值模拟[30]。2023年12月,中国神华广东台山电厂600 MW煤电机组成功地实现多个负荷工况下燃煤锅炉掺氨燃烧平稳运行,此次试验验证了多种创新技术的先进性,氨燃尽率达到99.99%[31]。

燃气轮机掺氢发电是另一种值得关注的低碳改造方案。尽管与传统的燃煤电厂相比,燃气轮机在使用天然气时可以减少约50%的CO2排放,但是当绿氢与天然气混合使用时,碳排放可以进一步降低[32]。这种方案特别适用于贫气地区,因为这些地区往往缺乏足够的天然气供应,而氢气可以通过可再生能源电解水等方式制得,从而减少对外部能源的依赖。2024年6月27日,我国首台由国家电投牵头的MW级纯氢燃气轮机成功完成整机试验,实现满负荷稳定运行,NOx排放达标,标志着纯氢燃气轮机研发取得重大突破。

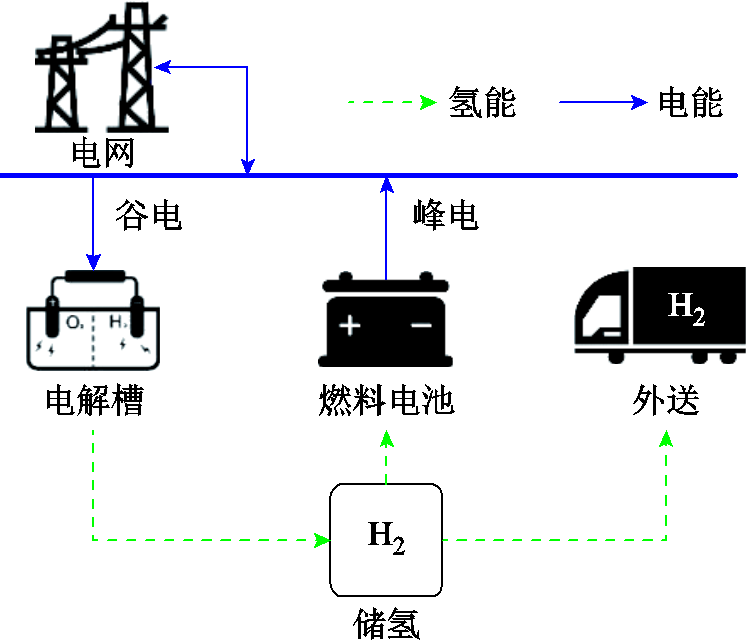

随着风光等可再生能源高比例并网,受气候变化影响,其能量输出呈现长周期波动和潜在长时间歇性,与用电需求间产生显著不匹配。为在数小时至跨季节的时间尺度上确保供电连续性,亟须长时储能技术以有效平衡供需波动,避免供电间断,提升电网的柔性与韧性。其中氢储能以其高能量密度、长周期调节能力、多能源耦合特性及环境友好性,成为应对可再生能源波动、实现能源高效利用与可持续发展的重要手段。

依托氢储能电站电解槽和燃料电池的秒级响应能力可以为电网提供调峰辅助服务与频率支撑[33]。在负荷高峰期,氢储能电站可以快速响应,释放储存的氢气产生电力,以满足电网的调峰需求;而在电力需求低谷时段,则可以将多余的电力转化为氢气储存起来,为高峰时段提供能量支持。典型的氢储能电站框架如图3所示。在电网侧,氢储能电站应设置在关键节点,通常是负荷较大或可再生能源发电集中区域,并在交通枢纽协同规划储氢设施,采用就地电解水制氢并结合氢气储运技术可实现能量的跨季节和跨区域转移[34]。氢能多样化的运输方式可以充当“虚拟输电线路”[35]为电网提供额外的能源传输途径,有效地分担了传统输电线路的输送压力,增强了电网整体的灵活性与韧性,延迟输变电工程的投资。

图3 氢储能电站框架

Fig.3 Hydrogen storage power plant

目前的研究主要聚焦于氢储能和输配电网络的协同优化调度策略。文献[36]面向直流配电网建立了电-氢混合储能运行模型,并提出相应的功率分配策略,验证了氢储能的接入可以提升系统运行的经济性。文献[37]提出了一种计及氢储能可移动性的主动配电网优化调度模型,算例表明氢能运输与电力调度协同优化可以促进主动配电网中的高比例可再生能源消纳。文献[38]进一步利用区域间的氢能交互来提升更大范围的电网供电水平,并提出了一种可靠性评估方法进行验证。文献[39]提出的优化框架可以共同确定可再生能源和储氢在输电网中的最优位置和规模决策。然而基于“电-氢-电”转换的氢储能效率相对较低,通常在40%左右,因此示范项目较少。2023年9月,克拉玛依氢储能调峰电站项目作为国内首个规模化氢储能调峰电站项目正式启动,首期建设1 GW光伏发电场配套180万kW·h氢储能调峰电站,标志着我国在氢储能领域取得了重要突破。

需求侧电氢协同的应用价值主要在于利用分布式电解槽和氢燃料电池热电联供系统等技术手段,实现终端能源的高效利用与互补。乡村地区分布式光伏大规模并网后,很多区域的光伏出力超出电力负荷消纳能力,带来电网潮流反向、配电网重载和超载等问题。此外,在绿电占比尚未达到较高水平的情景下,单纯依靠终端电气化难以实现交通领域和工业领域的深度脱碳。氢能在需求侧有广泛应用,可以与电力形成双重驱动,从而实现终端用能的高效化与低碳化。

2.3.1 化工

化工行业涵盖炼油、合成氨、甲醇等多个领域,均为氢气的主要消耗主体。然而,我国当前氢气生产多依赖化石能源,并伴随高碳排放,不利于环保。将绿氢与现有化工流程耦合有助于促进行业深度脱碳,推动行业可持续发展。

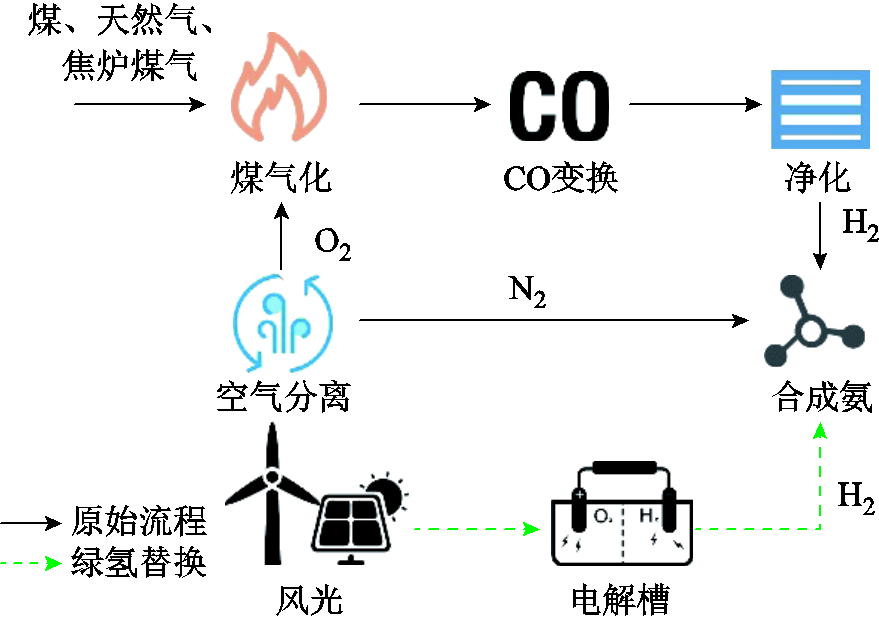

例如在煤制甲醇工艺中,由于煤炭中碳氢比例失衡,需额外补氢,传统工艺涉及煤气化与水气变换,每吨甲醇伴随约2.6 t CO2排放。通过引入电解水制氢技术,可以使煤炭专供碳源,不足的氢气由绿氢额外补足,既能优化资源利用,又能显著削减CO2排放[40]。同样,传统合成氨工艺采用哈伯-博施法利用化石燃料制氢并与空气分离氮气反应,生成氨气,由绿氢替代灰氢是我国实现零碳合成氨生产的关键技术路径,具体流程如图4所示。目前,吉林省大安风光制绿氢合成氨一体化示范项目是全国规模最大的绿氨标杆项目,预计可年制绿氨18万t,减少碳排放约65万t。

图4 绿色制氨流程

Fig.4 Green ammonia production process

此外,氨和甲醇这类氢衍生物通过催化裂解反应可以转化为氢气,成为氢能的化学储存介质,为氢能的利用提供了灵活的储存和运输手段。且相比于氢气,氨和甲醇在储运方面具有显著优势。一方面,氨和甲醇具有更高的体积能量密度,因此在长距离运输中更具经济性;另一方面,氨和甲醇的储存不需要极低温度或高压,在常温常压下呈现液态或易于液化的气体状态,降低了储存设备的复杂性和成本。目前,氨和甲醇已经拥有成熟的运输网络和应用体系,尤其是在化工领域,现有基础设施可以直接用于氢能的储运,减少了新建设施的投入。

2.3.2 钢铁工业

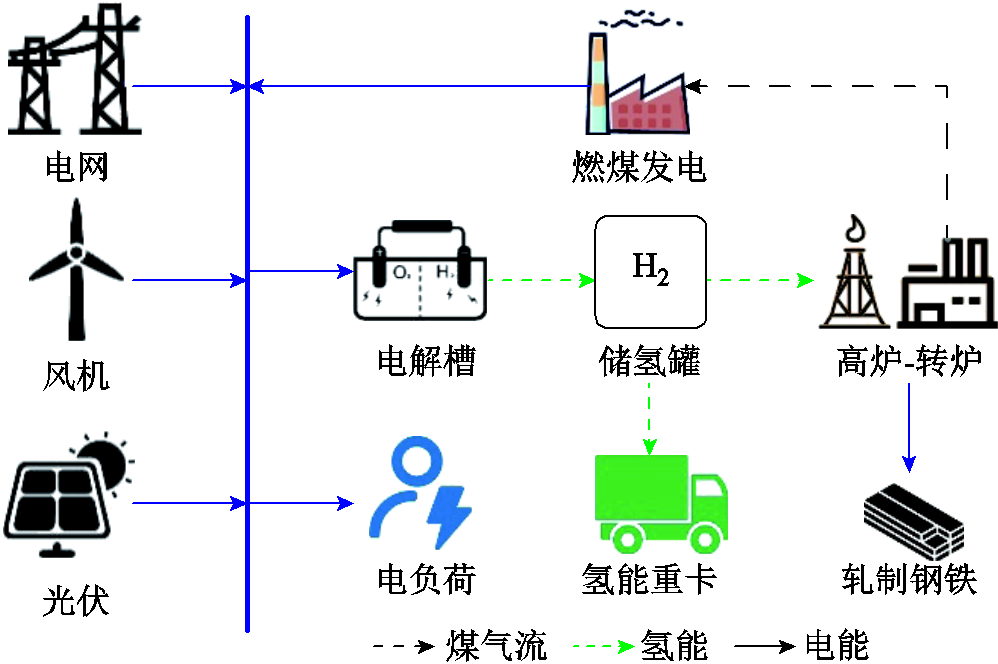

通过提升新能源电力利用水平、发展氢冶金以及引入氢能重卡等措施,可以显著改善钢铁工业园区的能源结构、降低碳排放并提升整体运营效率[41]。引入氢能流后的钢铁工业园区如图5所示,以氢还原替代碳还原,高炉-转炉副产品煤气可以用于发电、供热多种途径。

在绿色低碳型钢铁工业园区系统构建中,氢冶金是实现钢铁行业碳中和目标的关键途径之一。目前主流的钢铁生产路线包括高炉-转炉、废钢-电炉、竖炉-电炉三类,中国90%以上的钢材通过高炉-转炉长流程得到[42],通过喷吹氢气取代煤粉作为高炉内部还原剂可以实现钢铁作业的有效减排。目前中国宝钢集团的富氢碳循环氧气高炉使用高温脱碳煤气结合纯氧与煤粉进行喷吹,已实现20%的减碳目标,为未来应用吹氢减排提供了可行性参考。

图5 引入氢能流后的钢铁工业园区

Fig.5 Iron and steel industrial park

2.3.3 制氢加氢站

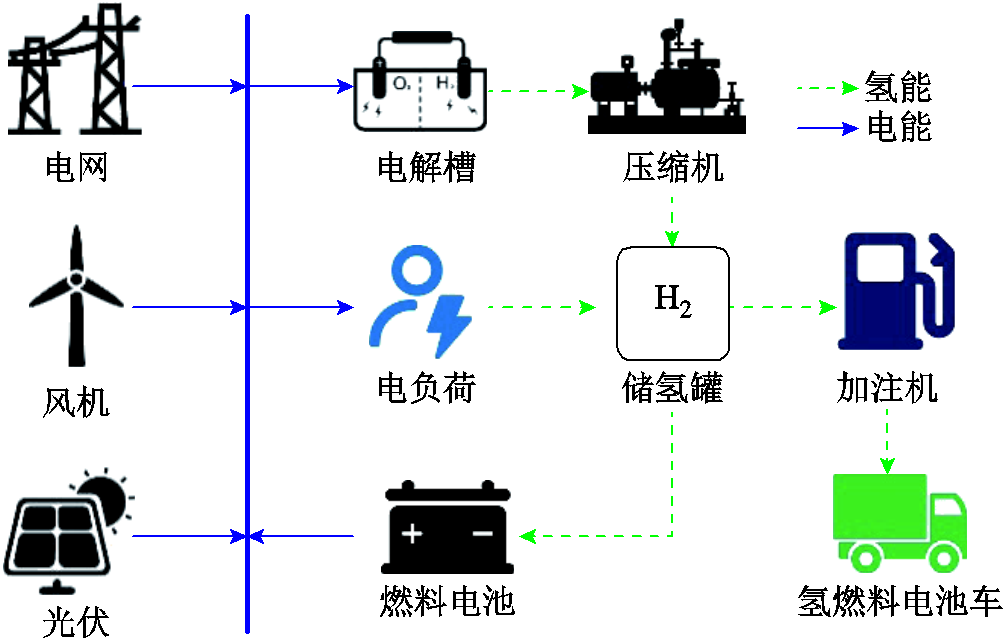

加氢站是重要的氢能基础设施,大规模的加氢站建设和广泛布局是氢能汽车能够推广的前提,也是促进电-氢-交通网络协同的核心环节之一。已有研究表明站内可再生能源电解水制氢的加氢价格最低[43],这是因为站内电解水制氢加氢站由于具备制氢能力,与外供氢加氢站相比省去了将氢气由制氢厂运至加氢站的运输费用,当可再生能源发电的成本下降后,其加氢价格将具有优势。

如图6所示的制氢加氢站一体站集成了风能、太阳能发电与电解水制氢技术,通过风光发电辅以电网购电,驱动电解槽生成氢气并储存于储氢罐,进一步通过加注机供给氢燃料电池车。多余氢气可通过氢燃料电池转化为氢或电能回售电网,在提升经济效益的同时,支撑电网削峰填谷。截至2024年6月,我国共建成加氢站507座,居世界首位。在新建的加氢站中,一体站和合建站的比例呈现上升的趋势,有效地解决了加氢站的规划和建设难题。

图6 制氢加氢一体站

Fig.6 Hydrogen production and refueling station

2.3.4 港口

港口不仅是船舶停靠和装卸货物的场所,更是能源转换和存储的重要枢纽。目前全球已有上百个港口可以支持合成氨、合成甲醇的装卸,已存在成熟的国际贸易流通。然而与氢衍生物相比,氢气生产后几乎完全依赖本地消纳,外部供应链体系尚未形成,这限制了氢能在跨区域贸易中的推广和应用。

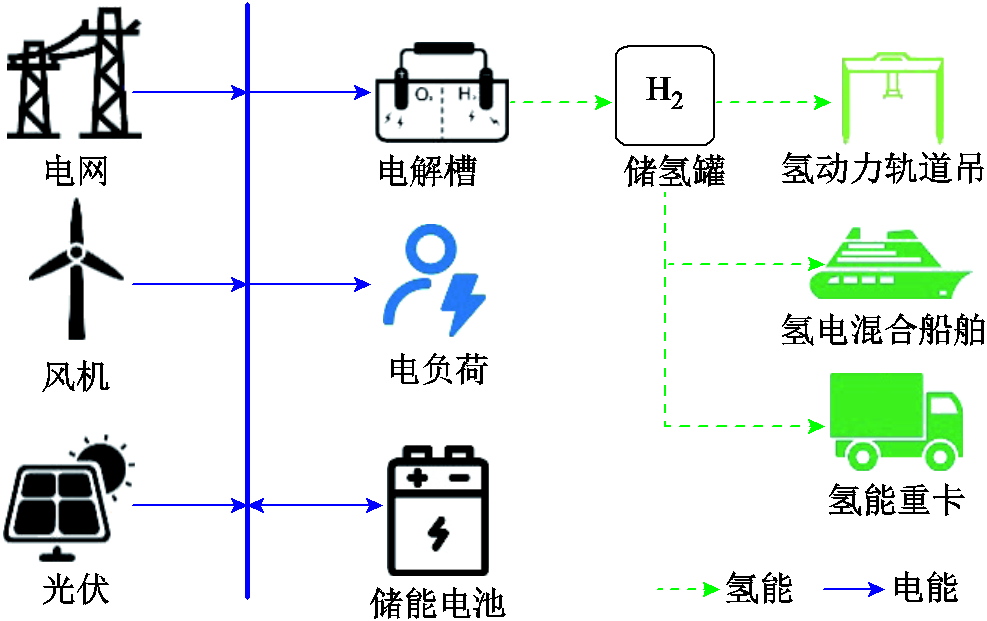

在全球能源结构转型背景下,港口凭借其地理和资源优势,逐步成为可再生能源发展的核心枢纽,为制氢、储氢和氢能应用设施提供理想空间。港口电氢综合能源系统如图7所示,通过引入电解水制氢技术,港口可以将剩余的可再生能源转化为氢气,用于船舶、车辆的燃料供应以及其他设备的升级改造。

图7 港口电氢综合能源系统

Fig.7 Port electricity and hydrogen integrated energy system

2024年6月12日,全国首个全场景氢能港口建设启动仪式在山东省青岛市举行,依托庞大丰富的应用场景、资源及基础优势,山东港口构建了全国首个港口低碳清洁能源供给体系,包括氢能重卡、氢能轨道起重机和氢电混合动力拖轮多项技术应用,为推动绿色港口建设奠定了坚实基础。

2.3.5 乡村

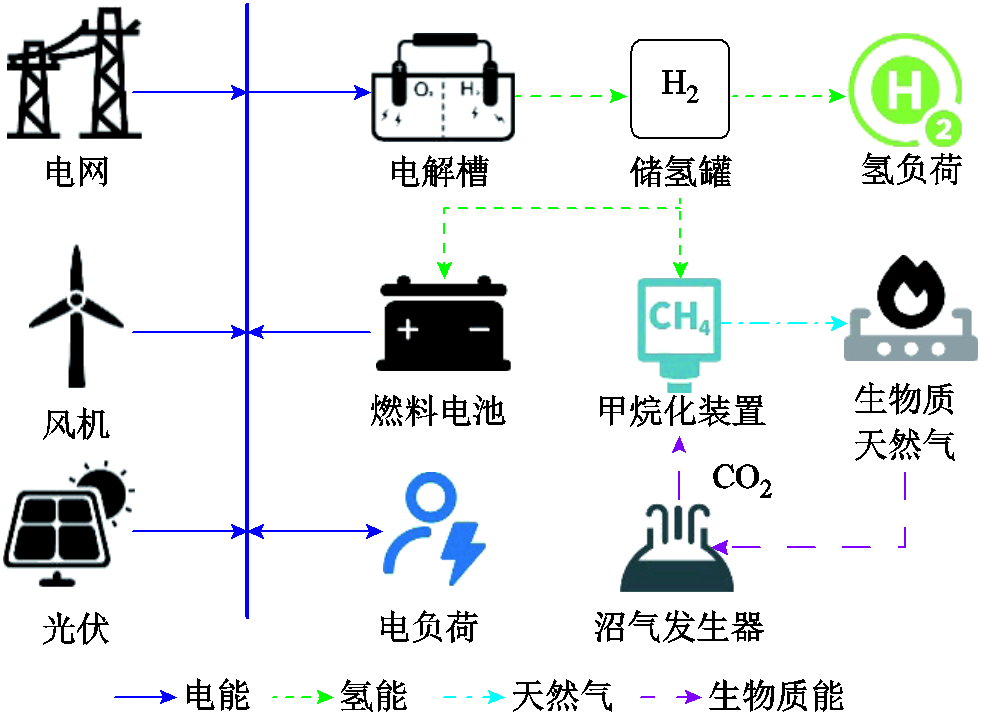

乡村能源系统可以通过电氢协同策略,高效整合本地充裕的光伏发电与生物质资源,构建以电、氢、气为主导的多能互补转换体系。乡村电-氢-气综合能源系统如图8所示,旨在实现光伏驱动电解水制氢及生物质转化制气,以灵活满足乡村建筑供暖供电、交通燃料替代、工业绿色生产等多领域能源需求,推动农村废弃物向资源化、能源化转型,形成碳循环和循环经济闭环,提升乡村能源自给自足能力与可持续发展水平。目前浙江丽水缙云已开展基于乡村场景的水-光-电-氢-生物质综合利用示范工程,项目的成功实施可以为其他乡村地区提供借鉴。

图8 乡村电-氢-气综合能源系统

Fig.8 Integrated rural electricity-hydrogen-gas energy system

在电解制氢、氢燃料电池等技术经济、效率问题尚未完全攻克的现状下,参与电-碳-绿证市场是推动电氢协同大规模发展的重要途径之一。本节基于氢能与电、碳、绿证的耦合关系分析,进一步说明电氢协同参与电-碳-绿证市场的可行性。

从电-氢耦合角度,基于电解槽和燃料电池设备,电能和氢能之间的转换可以有效地平衡能源系统中的供需关系,提高能源的利用率。未来这种耦合关系可以进一步推广到市场机制层面。电力市场的电价波动会反作用于电制氢的经济性决策[44],当电价较低时,制氢成本也相应降低,同时氢燃料电池发电也可以参与电力市场的竞争,根据电价波动调整发电量,实现收益最大化,为电氢协同发展提供助力。

从碳-氢耦合角度,电解水制取的绿氢具有天然减排优势。据预测,2030年我国氢气的需求量约为3 715万t,到2060年将达到1.3亿t,主要涉及工业、交通、电力和建筑领域需求。目前主流制氢方式的碳排放量见表2。

在不考虑碳排放成本的情况下,煤制氢相较于可再生能源制氢,其工艺成本更为低廉。但若为了控制排放考虑额外的碳捕集设备,其成本将显著增加。将绿氢的减排量纳入全国碳市场体系能够为绿氢产业提供额外的经济激励。在全球能源低碳转型的大背景下,碳市场涵盖的行业和领域正逐步扩展且碳价呈现上涨趋势,未来绿氢有望与天然气制氢、煤制氢实现平价。

表2 主要制氢路径碳排放量

Tab.2 Carbon emissions of major hydrogen production pathways

制氢方式碳排放量/(kgCO2/kgH2) 煤制氢19~29 天然气制氢10.86~12.49 工业副产氢<5 电解水制氢0

从绿证-氢耦合角度,绿氢的生产和绿证的核发都是基于可再生能源的利用。目前,绿证已经成为绿色电力环境价值的唯一凭证和权威凭证,因此绿证将成为氢能绿色属性的权威证明。“绿氢+绿证”的模式有望成为未来发展的重要趋势。以新疆库车绿氢示范项目为例,该项目通过光伏等可再生能源发电,再利用电解水制取绿氢。在光伏不发电时段,该项目通过购买绿证以证明其使用的电力为绿电。截至2024年3月,项目累计购买绿证1.8万张,相当于购买新能源电量1 800万kW·h,实现生产、使用全绿电[45]。制取的氢气通过管道输送至中国石化塔河炼化有限责任公司替代塔河炼化现有的天然气制氢装置。这种绿氢和绿证的耦合模式不仅为项目带来了经济收益,还推动了可再生能源的就地消纳和终端用能的低碳转型。电氢协同与电-碳-绿证市场之间的耦合关系如图9所示。

图9 电氢协同与电-碳-绿证市场的耦合关系

Fig.9 Electric-hydrogen synergy coupled with the electricity-carbon-green certificate market

目前的研究主要聚焦于电-碳-绿证市场环境下的系统优化调度。文献[46]构建的电-氢一体化站具有削峰填谷、可再生能源消纳与氢能供应三种功能,结果证明参与电力市场交易对于一体化站和电网具有互利效果。文献[47]建立了计及电-氢-气双向转换和碳捕集装置的综合能源系统,通过参与碳排放权交易市场,构建计及环境收益的调度模型。文献[48]进一步考虑了绿证交易,验证了在电-碳-气-绿证联合交易机制的框架下,研究所建立的模型不仅能够有效提升系统的经济效益,而且能够显著增强系统的供能稳定性。考虑到间接碳排放量的核算问题,部分研究考虑了绿证交易和碳交易的衔接机制。文献[49]提出一种绿证-碳交易融合机制下的综合能源系统优化调度策略,通过阶梯绿证交易模型和两种需求响应模型降低碳排放与经济成本,仿真验证了其有效性,并分析了影响因素。文献[50]提出绿证-碳排等价交互机制,并构建了计及碳-绿证交易交互的综合能源系统优化模型,算例证明该方法可以在实现经济最优的同时提高绿电占比。

从现有文献结论来看,电-碳-绿证市场环境可以提升电氢协同系统的综合性能。然而现有研究多数仅考虑以综合能源系统为研究对象,关注碳排放权交易与绿证交易对经济提升和减排的影响,忽视了CCER市场和电力辅助服务市场,存在研究主体单一、交易模式单一的问题。为了更全面和深入地理解电-碳-绿证市场环境对电氢协同系统性能的影响,下面进一步对多类型电氢协同参与市场的交易模式进行探讨,为政策制定者和市场参与者提供更全面的决策依据。

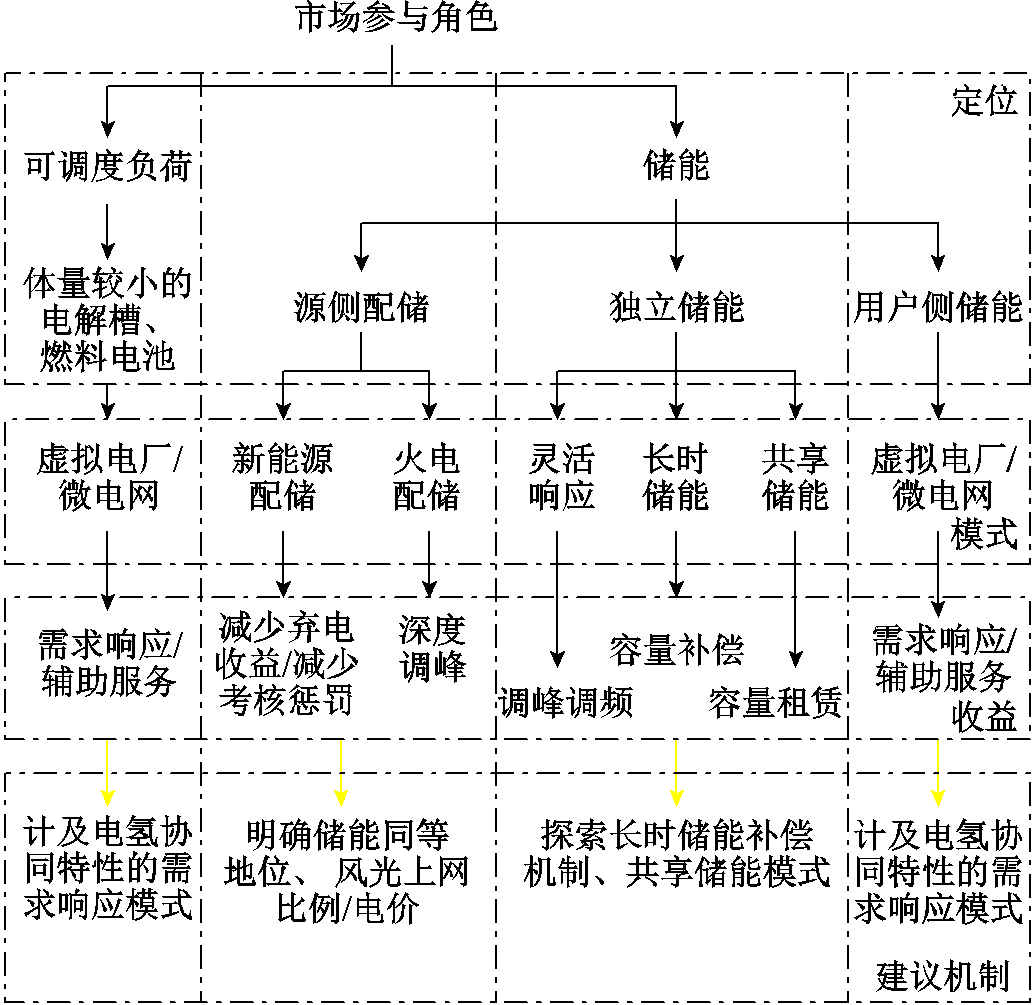

在电力市场中,电氢协同的电力市场参与者角色可以分为源网荷侧储能资源和可调度负荷,具体路径如图10所示。

4.1.1 源侧

2021年7月,国家发展改革委、国家能源局《关于加快推动新型储能发展的指导意见》中氢能被明确纳入新型储能。随着国家政策的明确支持和各地实践的不断深入,氢储能可以与新能源发电形成“新能源+储能”的创新模式。现有政策中,山东省鼓励风电、光伏发电制氢,制氢装机运行容量视同配建储能容量;内蒙古提出储氢设施容量大于4 h制氢能力的,可根据需要相应降低电储能配置要求,同时明确了并网型风光制氢一体化项目的年上、下网电量要求。由于各地资源与产业差异,山东省政策更注重将制氢作为储能介质来推动能源系统的灵活性和稳定性,而内蒙古更侧重于将制氢与大型工业用户相结合,以促进风光资源消纳并推动工业转型升级。此类场景下的收益主要是新能源配储带来的减少弃电收益、减少考核支出以及售氢收益。各地政府应制定相关政策明确制氢及氢衍生物的储能地位,因地制宜设置差异化标准以保证供电可靠性。

图10 电氢协同参与电力市场路径

Fig.10 Electric-hydrogen synergistic participation in the electricity market

此外,在与火电机组的耦合中,氢储能也显示出独特的应用潜力。火电制氢或许不符合减排标准,但是已有研究表明氢储能应用于火电配储领域具有一定可行性[51]。一方面,配建氢储能有助于拓展火电机组调峰的深度,帮助火电机组在电力辅助服务市场获得更多的竞争优势,并助力提供电力系统所需的源侧快速爬坡能力;另一方面,在参与调峰时氢储能可以缓解火电机组频繁深度调峰带来的损伤,延缓传统机组寿命,降低机组运行成本。

4.1.2 网侧

2022年5月,国家发展改革委《关于进一步推动新型储能参与电力市场和调度运用的通知》中指出,新型储能可以作为独立储能参与电力市场。符合技术条件的氢储能可以作为独立储能参与电力中长期和现货市场,与电网签订合约,发挥削峰填谷和顶峰作用[52]。

在氢储能参与调频辅助服务的可行性方面,欧洲已有研究从电解槽的性能与辅助服务产品的类型等方面入手证实了电解槽提供调频辅助服务的可行性[53]。此外,目前燃料电池也已达到了秒级的响应能力,因此技术上氢储能可以通过参与调频辅助服务获取收益。

辅助服务市场和电能量市场为储能系统提供了盈利的机制,但因为长时储能系统运行频率较低,难以从这些市场中获取足够多的收益来覆盖其运营和维护成本。目前,国家政策明确鼓励将储能作为电网替代性投资并纳入输配电价回收,但具体的机制仍在探索中。有研究提出可以参照抽水蓄能管理并享受同样的价格政策[54],也有研究建立针对长时储能的容量补偿机制以应对长时储能的成本回收缺口[55]。目前,我国尚未出台国家层面的独立储能容量电价,但新疆、河北、广东、山东多地已推出了形式不同的容量补偿政策促进新型独立储能以及长时储能发展。

此外,氢储能可以采用共享储能模式,通过容量租赁向源、网、荷侧用户收费。共享储能模式的提出在提高独立储能经济性的同时为解决可再生能源配储利用率不高的问题提供了新思路。考虑到氢储能的长时储能特性,在租赁给风光发电项目时能够发挥更大的消纳作用,对其配置规模进行折算时可适当给予一定的补偿措施,从而鼓励企业优先租赁长时储能。随着电力市场建设的不断成熟,未来同一储能主体可以通过部分容量独立、部分容量联合等多种方式参与市场交易。

4.1.3 荷侧

在国内市场中,需求侧灵活性资源主要通过需求响应服务来提供削峰功能。通过需求响应,用户可以在电网负荷高峰期主动减少用电,从而缓解电网压力。这种机制不仅有助于电网的稳定运行,还能为参与者带来一定的经济回报。此外,部分地区允许需求侧资源通过聚合的形式参与省级调峰市场及调频市场,但是相关的机制还处于完善过程中[56]。因此在电氢负荷体量较小时,可以将用户侧电解槽、燃料电池与分布式风光等聚合为虚拟电厂,通过内部资源的协调控制,使得虚拟电厂外部特性的灵活性、响应速度和调节准确度可以满足电力需求响应的要求,进而提升电氢协同系统的综合效益与盈利能力。

不同场景和规模下电氢协同系统的性能特点不同,其调节能力也存在较大差异。短期内,鉴于电氢协同系统尚处于初级发展阶段,其规模有限,导致电力需求响应能力相对较弱。在此阶段,为了维护市场公平性与稳定性,建议继续沿用现有的电力需求响应电价模式,以确保各市场主体的权益得到妥善保护。

随着电氢协同系统规模的不断扩大与技术的日益成熟,其电力需求响应能力将显著提升,展现出更加广阔的应用前景。鉴于氢能具有长期储存与低成本的优势,可以考虑制定适用于长周期的电力需求响应电价政策,且补贴电价应高于现有短时需求响应电价。这一政策旨在针对不同市场参与主体的特性进行差异化补偿,推动长时储能这类新型市场主体积极参与电力辅助服务市场,通过灵活的电力需求响应策略,为区域电网贡献更多的辅助服务资源,进而增强电网的韧性与稳定性。

4.2.1 碳市场

通过碳市场政策工具可以推动电氢协同项目实现减碳效益。传统机组改造方面,火电机组掺氨燃烧可以在保证火电机组稳定运行的同时减少CO2排放。火电机组作为碳排放的主要来源之一,需要接受碳排放配额管理。政府根据火电机组的装机容量、历史排放数据等因素,分配一定量的碳排放配额。掺氨燃烧后,火电机组的碳排放量将显著降低,若实际碳排放量低于配额量,剩余的配额可以在碳排放权交易市场上出售获取收益。欧盟碳市场起步较早,2024年起针对长距离运输等领域的减排政策逐步收紧,逐年下降免费配额比例并实施严格的碳排放罚款。未来我国钢铁、化工、交通等场景作为重点减排对象,均会随着全国碳配额交易市场的逐步完善纳入碳配额市场,因此提前布局绿电和绿氢应用有利于企业的长久发展。

目前未受强制管控的行业项目在满足真实性、唯一性和额外性原则的条件下可以通过申请CCER参与碳市场。尽管首批CCER方法学未直接涵盖氢能,但氢能作为清洁能源与造林碳汇、并网光热发电等项目在减排目标上存在一致性[57]。北京印发的《北京市氢能产业发展实施方案(2021—2025年)》提出,要推动清洁氢产生的减排量纳入CCER市场交易[58],这也是地方层面首个明确提出未来将氢能纳入CCER交易范围的地方政策。申请CCER的关键问题在于需要确定每个项目可以获得的碳减排量。类比已颁布的并网光热发电、并网海上风力发电方法学,氢能项目同样需要一套专属的、可测量的方法学。在方法学确定后,制氢项目的减排量得以量化核算,将进一步提高氢能项目参与CCER交易的可操作性。

目前国家能源集团等提出了全球首个可再生能源制氢减排方法学AM0124,以2024年1月CCER均价63.51元/t估算,基于文献[1]的成本分析,年运行1 800 h的55 MW可再生能源制氢系统可从CCER交易获得约91.4万元(天然气标准线)/193万元(煤制氢标准线),不考虑碳价波动的情况下,全生命周期收益1 828万元(天然气标准线)/3 860万元(煤制氢标准线),占初始投资成本的11%~24%,占总运行成本的2%~5%,因此参与碳市场交易可以有效地促进电氢协同的成本回收。

4.2.2 绿证市场

目前参与绿证交易的场景主要是可再生能源制氢,新能源出力核发的绿证一方面可以在绿证市场流通,买方购买用于完成配额制的指标,另一方面可以用于绿氢的认证。2022年2月,燕山石化通过了首个“绿氢”标准的认证。相比灰氢与蓝氢,经过认证的绿氢可以获得相关政策补贴,从长远来看拥有绿氢认证证书的企业更容易拓宽出口渠道。

根据中国绿色证书交易平台,2024年9月绿证交易均价约为6元/个,基于文献[1]的成本分析,年运行1 800 h的55 MW可再生能源制氢系统,年绿证收益594 000 元,可再生能源制氢全生命周期收益1 188万元,占初始投资成本的7%,总运行成本的2%。未来随着技术的发展,采用纯绿氢发电场景产生的电力理论上也可以核发绿证并参与绿证交易。此外,为避免环境价值重复计算,项目可遵循“二者择一”原则综合考量绿证市场、CCER市场的价格、开发周期和成本等因素,制定合理的交易策略。

针对电-碳-绿证市场体系的建设,需要加强对市场的监管与规范,确保不同市场主体之间的公平竞争,通过攻关溯源追踪、交易存证和协同清算等关键技术[10],实现交易的透明化与高效化。

针对电氢协同的发展,需要进一步突破关键技术来提升经济性。当前的电解槽技术,特别是碱性水电解槽、PEM电解槽的效率提升与成本下降,是实现规模化氢生产的核心问题。通过材料创新和设备优化,能够大幅降低制氢成本,推动电解水制氢成为经济可行的制氢途径。同时,针对氢能的存储与运输,需大力发展液态储氢、固态储氢及管道输氢技术,解决氢气在大规模应用中的安全性和成本问题。通过研发这些高效存储与运输技术,可以有效提升氢能的应用广度和深度。

为加速推动电氢协同发展,应从多方面进行应用场景的布局和基础设施的规划。在风光资源丰富的地区,优先配套建设电解水制氢设施实现可再生能源的就地转化和存储,避免弃风弃光问题的发生。在电网侧,应在关键节点规划建设氢储能电站,并提前部署建设长距离、大规模储运的基础设施,利用氢能的高能量密度和长时储能特性,为电网提供稳定的备用容量和调节能力。在负荷侧,应构建电-氢-热-冷-气多能耦合综合能源系统,充分利用绿电和绿氢推动工业、交通等高能耗领域的低碳转型,提升能源利用效率。

为促进电氢协同发展,构建电力市场、碳市场与绿证市场协同发展至关重要。针对电力市场,鉴于我国电力现货市场尚处于初级发展阶段,需要明确电氢协同等新兴市场主体的注册、审核流程,降低市场进入门槛,同时建立严格的监管体系,确保市场主体的合规运营。

加快电力辅助服务市场建设,在设计辅助服务市场产品时,应充分考虑不同资源的性能特点,如储能容量、响应时间、调节成本等。针对氢储能大容量、长周期的特点,可以设计相应的长时需求响应、季节性储能服务等产品以满足电网对长时储能的需求,促进电氢协同服务的成本回收。

在碳市场层面,要充分利用碳价引导增加传统制氢技术的成本,降低绿氢技术的相对成本,形成有利于绿氢发展的市场环境。此外,亟须完善CCER市场交易规则,明确绿氢项目碳减排量的核证标准与流程,确保减排量的真实性与可交易性,为绿氢项目提供额外的经济激励。

绿证市场层面,要进一步规范碳市场与绿证市场的有效衔接机制,明确哪些减排量已通过绿证形式获得环境价值补偿,避免电氢协同等低碳项目环境价值的重复计算。

我国需构建高效、安全的氢能结算中心,负责氢能交易的清算、结算及资金托管等工作。通过电子化、自动化的手段,提高交易效率,降低交易成本,为氢能市场的健康发展提供有力支撑。通过建立明确的交易规则与信息披露机制可以有效促进电能、氢能资源的有效配置与交易流通,实现能源利用率的有效提升。此外,要加快对绿氢市场的审查、绿氢减排量的核算与认证标准制定,实现顶层政策激励与实际交易之间的有效连接,最终建立标准化、透明化的氢能交易与管理体系。

能源转型背景下,电氢协同发展已成为推动新型电力系统建设和实现“双碳”目标的重要路径,但其规模化发展依赖技术创新与市场机制的双重驱动。本文明确了电氢协同对电力系统的支撑作用,并构建了电氢协同与电-碳-绿证市场的耦合框架。研究表明,电力市场、碳市场和绿证市场的协同运行能够为电氢协同项目提供多重收益渠道,所提交易模式可为政策制定和商业实践提供理论参考。

未来随着市场体系完善,研究将重点关注电-碳-绿证市场的联合出清机制,深入探索电氢协同在多市场中的价值实现路径,为构建清洁低碳、安全高效的能源体系提供支撑。

参考文献

[1] 林旗力, 戚宏勋, 黄晶晶, 等. 碱性-质子交换膜水电解复合制氢平准化成本分析[J]. 储能科学与技术, 2023, 12(11): 3572-3580.

Lin Qili, Qi Hongxun, Huang Jingjing, et al. Levelized cost of combined hydrogen production by water electrolysis with alkaline-proton exchange membrane [J]. Energy Storage Science and Technology, 2023, 12(11): 3572-3580.

[2] 林旗力, 陈珍, 王晓虎, 等. 基于“电-氢-电”过程的规模化氢储能经济性分析[J]. 储能科学与技术, 2024, 13(6): 2068-2077.

Lin Qili, Chen Zhen, Wang Xiaohu, et al. Economic analysis of large-scale hydrogen energy storage based on the “electric-hydrogen-electric” process[J]. Energy Storage Science and Technology, 2024, 13(6): 2068-2077.

[3] 国家发展改革委, 国家统计局, 国家能源局. 关于加强绿色电力证书与节能降碳政策衔接大力促进非化石能源消费的通知[EB/OL]. (2024-01-27) [2024-08-11]. https://www.gov.cn/zhengce/zhengceku/ 202402/content_6929877.htm.

[4] 马若冉. 新型电力系统背景下促进氢能发展的商业模式研究[D]. 北京: 中国石油大学(北京), 2023.

Ma Ruoran. Research on the business model of promoting the development of hydrogen energy under the background of new electrical power system[D]. Beijing: China University of Petroleum, 2023.

[5] 冯天天. 绿证交易及碳交易对电力市场的耦合效应分析模型研究[D]. 北京: 华北电力大学, 2016.

Feng Tiantian. Coupling induction effect analysis model of tradable green certificates and carbon emission trading on electricity market in China[D]. Beijing: North China Electric Power University, 2016.

[6] 程松, 周鑫, 任景, 等. 面向新型能源体系的电力市场机制发展趋势研究[J]. 广东电力, 2023, 36(11): 29-40.

Cheng Song, Zhou Xin, Ren Jing, et al. Research on the trend of electricity market mechanism for new energy system[J]. Guangdong Electric Power, 2023, 36(11): 29-40.

[7] 中华人民共和国生态环境部. 《全国碳市场发展报告(2024)》[EB/OL]. (2024-07-22)[2024-08-11]. https://www.mee.gov.cn/ywdt/xwfb/202407/t20240722_1082192.shtml.

[8] 德恒律师事务所. 绿证、绿电与碳交易现状问题分析及衔接机制的探讨[EB/OL]. (2021-12-30)[2024-08-12]. https://www.dehenglaw.com/CN/tansuocontent/ 0008/023559/7.aspx?MID=0902.

[9] 王心昊, 蒋艺璇, 陈启鑫, 等. 可交易减排价值权证比较分析和衔接机制研究[J]. 电网技术, 2023, 47(2): 594-603.

Wang Xinhao, Jiang Yixuan, Chen Qixin, et al. On tradeable certificates of emissions reduction and their interactions[J]. Power System Technology, 2023, 47(2): 594-603.

[10] 尚楠, 陈政, 冷媛. 电碳市场背景下典型环境权益产品衔接互认机制及关键技术[J]. 中国电机工程学报, 2024, 44(7): 2558-2578.

Shang Nan, Chen Zheng, Leng Yuan. Mutual recognition mechanism and key technologies of typical environmental interest products in power and carbon markets[J]. Proceedings of the CSEE, 2024, 44(7): 2558-2578.

[11] 黄国日, 尚楠, 梁梓杨, 等. 绿色电力消费与碳交易市场的链接机制研究[J]. 电网技术, 2024, 48(2): 668-678.

Huang Guori, Shang Nan, Liang Ziyang, et al. Research on the linkage mechanism between green power consumption and the carbon market[J]. Power System Technology, 2024, 48(2): 668-678.

[12] 尚楠, 陈政, 卢治霖, 等. 电力市场、碳市场及绿证市场互动机理及协调机制[J]. 电网技术, 2023, 47(1): 142-154.

Shang Nan, Chen Zheng, Lu Zhilin, et al. Interaction principle and cohesive mechanism between electricity market, carbon market and green power certificate market[J]. Power System Technology, 2023, 47(1): 142-154.

[13] 吴全, 沈珏新, 余磊, 等. “双碳”背景下氢-氨储运技术与经济性浅析[J]. 油气与新能源, 2022, 34(5): 27-33, 39.

Wu Quan, Shen Juexin, Yu Lei, et al. Analysis on the hydrogen-ammonia storage and transportation technology and economical efficiency against the “dual-carbon” Background[J]. Petroleum and New Energy, 2022, 34(5): 27-33, 39.

[14] 陈梦萍, 任建兴, 李芳芹. 风光互补与电解水制氢系统负荷的协调稳定运行[J]. 太阳能学报, 2023, 44(3): 344-350.

Chen Mengping, Ren Jianxing, Li Fangqin. Coordinated and stable operation of wind solar complementarity and load of electrolytic water hydrogen production system[J]. Acta Energiae Solaris Sinica, 2023, 44(3): 344-350.

[15] 钱宇, 陈耀熙, 史晓斐, 等. 太阳能波动特性大数据分析与风光互补耦合制氢系统集成[J]. 化工学报, 2022, 73(5): 2101-2110, 2290.

Qian Yu, Chen Yaoxi, Shi Xiaofei, et al. Big data analysis of solar energy fluctuation characteristics and integration of wind-photovoltaic to hydrogen system[J]. CIESC Journal, 2022, 73(5): 2101-2110, 2290.

[16] 黄启帆, 陈洁, 曹喜民, 等. 基于碱性电解槽和质子交换膜电解槽协同制氢的风光互补制氢系统优化[J]. 电力自动化设备, 2023, 43(12): 168-174.

Huang Qifan, Chen Jie, Cao Ximin, et al. Optimization of wind-photovoltaic complementation hydrogen production system based on synergistic hydrogen production by alkaline electrolyzer and proton exchange membrane electrolyzer[J]. Electric Power Automation Equipment, 2023, 43(12): 168-174.

[17] 王舜彦, 任永峰, 张小龙, 等. 基于混合电解槽自适应控制的光伏制绿氢系统研究[J]. 太阳能学报, 2024, 45(7): 20-28.

Wang Shunyan, Ren Yongfeng, Zhang Xiaolong, et al. Study on photovoltaic green hydrogen production system based on adaptive control of hybrid electrolyzer [J]. Acta Energiae Solaris Sinica, 2024, 45(7): 20-28.

[18] 孙翔, 刘成良, 牛霞, 等. 风光耦合制氢系统典型设计方案研究[J]. 南方能源建设, 2023, 10(3): 112-119.

Sun Xiang, Liu Chengliang, Niu Xia, et al. Research on typical design of wind-solar coupled hydrogen production system[J]. Southern Energy Construction, 2023, 10(3): 112-119.

[19] 周建力. 风-光-氢综合能源系统容量配置优化及决策模型研究[D]. 北京: 华北电力大学, 2023.

Zhou Jianli. Research on capacity configuration optimization and decision-making model of wind-photovoltaic-hydrogen integrated energy system[D]. Beijing: North China Electric Power University, 2023.

[20] Sun Xunhang, Cao Xiaoyu, Zeng Bo, et al. Multistage dynamic planning of integrated hydrogen-electrical microgrids under multiscale uncertainties[J]. IEEE Transactions on Smart Grid, 2023, 14(5): 3482-3498.

[21] 杨胜, 樊艳芳, 侯俊杰, 等. 考虑平抑风光波动的ALK-PEM电解制氢系统容量优化模型[J]. 电力系统保护与控制, 2024, 52(1): 85-96.

Yang Sheng, Fan Yanfang, Hou Junjie, et al. Capacity optimization model for an ALK-PEM electrolytic hydrogen production system considering the stabilization of wind and PV fluctuations[J]. Power System Protection and Control, 2024, 52(1): 85-96.

[22] 李亚军, 何山, 胡兵, 等. 考虑最大效率的风光制氢系统容量配置及功率调控[J]. 电气传动, 2024, 54(10): 50-57.

Li Yajun, He Shan, Hu Bing, et al. Capacity configuration and power regulation of scenic hydrogen production system considering maximum efficiency[J]. Electric Drive, 2024, 54(10): 50-57.

[23] 李琦, 韩运滨, 白章, 等. 离网型风光发电联合制氢系统的协调运行策略与容量配置优化[J]. 中国电机工程学报, 2024, 44(20): 8136-8146.

Li Qi, Han Yunbin, Bai Zhang, et al. Coordination operation strategy and capacity optimization of off-grid wind-solar hybrid hydrogen production system [J]. Proceedings of the CSEE, 2024, 44(20): 8136-8146.

[24] Kwon H, Koo B. Integrated hydrogen production strategy based on multi-objective optimization considering carbon dioxide emission reduction goals[J]. Applied Thermal Engineering, 2024, 236: 121717.

[25] Çiçek A. Multi-objective operation strategy for a community with RESs, fuel cell EVs and hydrogen energy system considering demand response[J]. Sustainable Energy Technologies and Assessments, 2023, 55: 102957.

[26] 邱一苇, 朱杰, 曾扬俊, 等. 离网型可再生能源发电制氢能量管理技术需求分析与展望[J]. 电力系统自动化, 2024, 48(22): 43-59.

Qiu Yiwei, Zhu Jie, Zeng Yangjun, et al. Technological requirement analysis and prospect of energy management for off-grid renewable power-to-hydrogen systems[J]. Automation of Electric Power Systems, 2024, 48(22): 43-59.

[27] 刘玮, 万燕鸣, 熊亚林, 等. 碳中和目标下电解水制氢关键技术及价格平准化分析[J]. 电工技术学报, 2022, 37(11): 2888-2896.

Liu Wei, Wan Yanming, Xiong Yalin, et al. Key technology of water electrolysis and levelized cost of hydrogen analysis under carbon neutral vision[J]. Transactions of China Electrotechnical Society, 2022, 37(11): 2888-2896.

[28] Wu Di, Wang Dexin, Ramachandran T, et al. A techno-economic assessment framework for hydrogen energy storage toward multiple energy delivery pathways and grid services[J]. Energy, 2022, 249: 123638.

[29] 国家能源局. 煤电低碳化改造建设行动方案(2024 —2027年)[EB/OL]. (2024-06-24)[2024-08-05]. https: //www.gov.cn/zhengce/zhengceku/202407/content_6963501.htm.

[30] 谭厚章, 周上坤, 杨文俊, 等. 氨燃料经济性分析及煤氨混燃研究进展[J]. 中国电机工程学报, 2023, 43(1): 181-191.

Tan Houzhang, Zhou Shangkun, Yang Wenjun, et al. Economic analysis of ammonia and research progress of coal-ammonia co-firing[J]. Proceedings of the CSEE, 2023, 43(1): 181-191.

[31] 李玲. 氨能为煤电降碳探新路[EB/OL]. (2023-12-25)[2024-08-05]. http://paper.people.com.cn/zgnyb/ html/2023-12/25/content_26035041.htm.

[32] 秦锋, 秦亚迪, 单彤文. 碳中和背景下氢燃料燃气轮机技术现状及发展前景[J]. 广东电力, 2021, 34(10): 10-17.

Qin Feng, Qin Yadi, Shan Tongwen. Technology status and development prospects of hydrogen fuel gas turbine under the background of carbon neutral[J]. Guangdong Electric Power, 2021, 34(10): 10-17.

[33] 王士博, 孔令国, 蔡国伟, 等. 电力系统氢储能关键应用技术现状、挑战及展望[J]. 中国电机工程学报, 2023, 43(17): 6660-6681.

Wang Shibo, Kong Lingguo, Cai Guowei, et al. Current status, challenges and prospects of key application technologies for hydrogen storage in power system[J]. Proceedings of the CSEE, 2023, 43(17): 6660-6681.

[34] 许传博, 刘建国. 氢储能在我国新型电力系统中的应用价值、挑战及展望[J]. 中国工程科学, 2022, 24(3): 89-99.

Xu Chuanbo, Liu Jianguo. Hydrogen energy storage in China’s new-type power system: application value, challenges, and prospects[J]. Strategic Study of CAE, 2022, 24(3): 89-99.

[35] 郜捷, 宋洁, 王剑晓, 等. 支撑中国能源安全的电氢耦合系统形态与关键技术[J]. 电力系统自动化, 2023, 47(19): 1-15.

Gao Jie, Song Jie, Wang Jianxiao, et al. Form and key technologies of integrated electricity-hydrogen system supporting energy security in China[J]. Automation of Electric Power Systems, 2023, 47(19): 1-15.

[36] 张昊天, 韦钢, 袁洪涛, 等. 考虑氢-电混合储能的直流配电网优化调度[J]. 电力系统自动化, 2021, 45(14): 72-81.

Zhang Haotian, Wei Gang, Yuan Hongtao, et al. Optimal scheduling of DC distribution network considering hydrogen-power hybrid energy storage[J]. Automation of Electric Power Systems, 2021, 45(14): 72-81.

[37] 朱俊澎, 袁越, 吴涵. 考虑移动氢储能和高密度可再生能源的主动配电网优化调度[J]. 电力自动化设备, 2020, 40(12): 42-50.

Zhu Junpeng, Yuan Yue, Wu Han. Optimal dispatch of active distribution network considering mobile hydrogen energy storage and high-density renewable energy sources[J]. Electric Power Automation Equipment, 2020, 40(12): 42-50.

[38] 蒙军, 任洲洋, 王皓. 氢能交互下的多区域电氢综合能源系统可靠性提升策略[J]. 电工技术学报, 2024, 39(16): 5011-5027.

Meng Jun, Ren Zhouyang, Wang Hao. Reliability improvement strategies of multi-region electricity-hydrogen integrated energy systems considering hydrogen interaction between different regions[J]. Transactions of China Electrotechnical Society, 2024, 39(16): 5011-5027.

[39] Kayacık S E, Schrotenboer A H, Ursavas E, et al. Towards low-carbon power networks: optimal location and sizing of renewable energy sources and hydrogen storage[J]. Sustainable Energy, Grids and Networks, 2024, 38: 101394.

[40] 郑可昕, 高啸天, 范永春, 等. 支撑绿氢大规模发展的氨、甲醇技术对比及应用发展研究[J]. 南方能源建设, 2023, 10(3): 63-73.

Zheng Kexin, Gao Xiaotian, Fan Yongchun, et al. Comparison and application prospects of ammonia and methanol technologies supporting large-scale development of green hydrogen energy[J]. Southern Energy Construction, 2023, 10(3): 63-73.

[41] 张鹏成, 徐箭, 柯德平, 等. 氢能驱动下钢铁园区能源系统优化配置[J]. 电力系统自动化, 2022, 46(14): 1-10.

Zhang Pengcheng, Xu Jian, Ke Deping, et al. Optimal configuration of energy system in iron and steel park driven by hydrogen energy[J]. Automation of Electric Power Systems, 2022, 46(14): 1-10.

[42] 张鹏成, 徐箭, 孙元章, 等. 氢能驱动下钢铁园区能源系统低碳发展模式[J]. 电力系统自动化, 2022, 46(13): 10-20.

Zhang Pengcheng, Xu Jian, Sun Yuanzhang, et al. Low-carbon development mode for energy system of iron and steel park driven by hydrogen energy[J]. Automation of Electric Power Systems, 2022, 46(13): 10-20.

[43] 霍天晴, 刘家璇, 李东, 等. 平准化成本的加氢站供氢路径分析比较研究[J]. 西安交通大学学报, 2024, 58(2): 79-90.

Huo Tianqing, Liu Jiaxuan, Li Dong, et al. Analysis and comparison of hydrogen supply paths of hydrogen refueling station based on the levelized cost[J]. Journal of Xi’an Jiaotong University, 2024, 58(2): 79-90.

[44] 孔令国, 陈钥含, 万燕鸣, 等. 计及调峰辅助服务的风电场/群经济制氢容量计算[J]. 电工技术学报, 2023, 38(16): 4406-4420.

Kong Lingguo, Chen Yuehan, Wan Yanming, et al. Calculation of economics of power-to-gas capacity for wind farms/clusters with peak regulation auxiliary service response[J]. Transactions of China Electro-technical Society, 2023, 38(16): 4406-4420.

[45] 赵磊. 全疆首个绿氢示范项目交易电量突破1亿千瓦时[EB/OL]. (2024-03-20)[2024-08-14]. http://xj. news.cn/zt/2024-03/20/c_1130092162.htm.

[46] 顾玖, 王晨磊, 解大. 电力市场环境下的电-氢一体化站优化运行[J]. 电力科学与技术学报, 2022, 37(1): 130-139.

Gu Jiu, Wang Chenlei, Xie Da. Research on optimal operation of electricity-hydrogen integrated station in electricity market environment[J]. Journal of Electric Power Science and Technology, 2022, 37(1): 130-139.

[47] 于丽芳, 李燕雪, 朱明晞, 等. 电-氢-碳综合能源系统协同经济调度[J]. 电力需求侧管理, 2022, 24(6): 63-69.

Yu Lifang, Li Yanxue, Zhu Mingxi, et al. Coordinated economic dispatch of electricity-hydrogen-carbon integrated energy system[J]. Power Demand Side Management, 2022, 24(6): 63-69.

[48] 杜易达, 王迩, 谭忠富, 等. 电-碳-气-绿证市场耦合下的电氢耦合系统运行优化研究[J]. 电网技术, 2023, 47(8): 3121-3135.

Du Yida, Wang Er, Tan Zhongfu, et al. Operation optimization of electro-hydrogen coupling system under coupling of electricity, carbon, gas and green card market[J]. Power System Technology, 2023, 47(8): 3121-3135.

[49] 安江涛, 刘卫亮, 林永君, 等. 绿证-碳交易融合机制下含氢综合能源系统优化调度[J]. 太阳能学报, 2024, 45(8): 104-114.

An Jiangtao, Liu Weiliang, Lin Yongjun, et al. Optimal scheduling of hydrogen-containing integrated energy system under the green certificate-carbon trading integration mechanism[J]. Acta Energiae Solaris Sinica, 2024, 45(8): 104-114.

[50] 崔杨, 沈卓, 王铮, 等. 考虑绿证–碳排等价交互机制的区域综合能源系统绿色调度[J]. 中国电机工程学报, 2023, 43(12): 4508-4517.

Cui Yang, Shen Zhuo, Wang Zheng, et al. Green dispatch of regional integrated energy system considering green certificate-carbon emission equivalent interaction mechanism[J]. Proceedings of the CSEE, 2023, 43(12): 4508-4517.

[51] 马汀山, 王妍, 吕凯, 等. “双碳”目标下火电机组耦合储能的灵活性改造技术研究进展[J]. 中国电机工程学报, 2022, 42(增刊1): 136-148.

Ma Tingshan, Wang Yan, Lü Kai, et al. Research progress on flexibility transformation technology of coupled energy storage for thermal power units under the “dual-carbon” goal[J]. Proceedings of the CSEE, 2022, 42(S1): 136-148.

[52] 国家发展改革委办公厅, 国家能源局综合司. 关于进一步推动新型储能参与电力市场和调度运用的通知[EB/OL]. (2022-05-24)[2024-08-14]. https:// www.gov.cn/zhengce/zhengceku/2022-06/07/content_ 5694423.htm.

[53] ENTSO-E. Potential of P2H2 technologies to provide system services[R]. Brussels: European Network of Transmission System Operators for Electricity, 2023.

[54] 任畅翔, 刘娇, 谭杰仁. 源网荷侧新型储能商业模式及成本回收机制研究[J]. 南方能源建设, 2022, 9(4): 94-102.

Ren Changxiang, Liu Jiao, Tan Jieren. Research on the business model and cost recovery mechanism of new energy storage on source-grid-load side of power system[J]. Southern Energy Construction, 2022, 9(4): 94-102.

[55] 陈熙, 程瑜, 丁肇豪. 低碳驱动的长时储能容量补偿机制[J]. 电力系统自动化, 2023, 47(7): 32-41.

Chen Xi, Cheng Yu, Ding Zhaohao. Low-carbon-driven capacity payment mechanism of long-term energy storage[J]. Automation of Electric Power Systems, 2023, 47(7): 32-41.

[56] 许高秀, 邓晖, 房乐, 等. 考虑需求侧灵活性资源参与的国内外电力辅助服务市场机制研究综述[J]. 浙江电力, 2022, 41(9): 3-13.

Xu Gaoxiu, Deng Hui, Fang Le, et al. A review of ancillary service market mechanism study at home and abroad considering flexible resources on demand side[J]. Zhejiang Electric Power, 2022, 41(9): 3-13.

[57] 德恒律师事务所. 氢能如何与碳交易市场同频共振?[EB/OL]. (2022-03-04)[2024-08-14]. https://www. dehenglaw.com/CN/tansuocontent/0008/024049/7.aspx?MID=0902&AID=.

[58] 北京市经济和信息化局. 《北京市氢能产业发展实施方案(2021—2025年)》[EB/OL]. (2021-08-16) [2024-08-14]. https://www.beijing.gov.cn/zhengce/ zhengcefagui/202108/t20210817_2469561.html.

Abstract Against the backdrop of global climate change and energy transition, hydrogen energy has gained widespread attention for its high energy density and environmentally friendly characteristics. As a crucial pathway to achieving a low-carbon economy, the coordinated development of electricity and hydrogen is becoming a focal point of energy policies worldwide. Furthermore, the integration of electricity, carbon, and green certificate markets amidst the ongoing low-carbon transformation of the power sector has created new value opportunities for electricity-hydrogen collaboration. This study investigates typical forms and participation models of electricity-hydrogen coordination in the context of these interconnected markets.

The research begins by examining the transaction frameworks of the electricity, carbon, and green certificate markets and their synergistic interactions. An analysis of the current development status of these markets highlights several challenges, such as the differentiation and interconnection of market products, the accounting of indirect CO2 emissions, and the issue of overlapping environmental values. These challenges reduce market transparency and limit the participation of emerging entities like electricity-hydrogen projects. By summarizing existing measures, the study reveals how green electricity-hydrogen projects can unlock greater potential by selecting suitable products and actively participating in market transactions, thereby contributing to energy transition and low-carbon economic growth.

Next, the study explores typical application scenarios and values of electricity-hydrogen coordination across power system generation, grid, and load sectors. On the generation side, hydrogen can support renewable energy integration through hydrogen production and enable the transformation of traditional units via ammonia blending in coal power and hydrogen blending in gas power. On the grid side, hydrogen storage systems can alleviate transmission and distribution bottlenecks, while diversified hydrogen storage and transportation methods facilitate long-term, cross-regional energy balancing. On the load side, electricity-hydrogen collaboration promotes efficient energy utilization and carbon reduction across sectors such as chemicals, steel, transportation, and rural areas.

The feasibility of electricity-hydrogen participation in electricity, carbon, and green certificate markets is then analyzed, and corresponding participation models are proposed. Based on the coupling relationships between electricity-hydrogen, carbon-hydrogen, and green certificates-hydrogen, the study establishes an integrated framework for these markets. From the perspective of the electricity market, it develops a pathway diagram for electricity-hydrogen coordination, outlining the roles and revenue mechanisms in different application scenarios across generation, grid, and load sectors, accompanied by recommendations for matching mechanisms. In the carbon market, scenarios involving ammonia blending in coal power and processes in steel and chemical industries can generate income through carbon quota trading once incorporated into regulatory frameworks. Other projects meeting principles of authenticity, uniqueness, and additionality can apply for CCER (Chinese certified emission reduction) for compensation. In the green certificate market, the combination of green power and green certificates is considered a critical development pathway. Projects should develop optimized trading strategies by considering the prices and cycles of the carbon market and green certificate market to maximize economic benefits.

Finally, the study addresses the challenges faced by electricity-hydrogen coordination in a market-driven environment, offering several recommendations. These include accelerating the research and implementation of key technologies, advancing the comprehensive deployment of electricity-hydrogen applications, enhancing market alignment and trading mechanisms, and promoting the standardization of green hydrogen certification and transactions. These measures aim to provide valuable insights for researchers and drive the widespread adoption and sustainable development of hydrogen energy.

Keywords: Electricity-hydrogen synergy, electricity-carbon-green certificates, source-network-load, trading model

中图分类号:TM73

DOI: 10.19595/j.cnki.1000-6753.tces.241914

国家重点研发计划“氢能技术”重点专项资助(2021YFB4000500)。

收稿日期 2024-10-25

改稿日期 2024-11-27

洪芦诚 男,1985年生,博士,副教授,博士生导师,研究方向为分布式储能与新能源、人工智能在电力系统中的应用、电力电子化配电网等。E-mail:hlc3061@seu.edu.cn(通信作者)

王梓萩 女,2001年生,研究生,研究方向为电氢耦合系统、配电网规划与运行。E-mail:220232896@seu.edu.cn

(编辑 赫 蕾)